El sistema de amortización francés: ¿qué pagás en cada cuota?

La mayoría de los préstamos en Argentina usa el sistema de amortización francés, según el cual pagás una "cuota fija" todos los meses. Pero, ¿qué hay adentro de cada cuota?

La cuota se divide en dos partes: capital (lo que devolvés) e interés (el costo por usar ese dinero). La proporción cambia mes a mes:

- Al principio (el esfuerzo mayor): La mayor parte de tu cuota son intereses y devolvés muy poco capital real. Esto es porque los intereses se calculan sobre el total de la deuda, que al inicio es máxima.

- Al final (el alivio): La mayor parte de tu cuota es capital y pagás pocos intereses porque ya debés mucho menos.

Un dato importante: Si querés precancelar el préstamo (es decir, pagar todo junto para terminar antes), te conviene hacerlo al principio. Si lo hacés hacia el final de tu préstamo, el ahorro es mínimo porque ya pagaste la mayor parte de los intereses.

La fórmula: de la teoría, a tu bolsillo

![Fórmula matemática para calcular la cuota pura del sistema de amortización francés: Cuota es igual a Capital multiplicado por la tasa de interés (i) dividido por [1 menos (1 más i) elevado a la menos n].](/content/dam/public-web/argentina/images/ecuacion-cuota-prestamo.im1766160940752im.png?imwidth=1176)

Antes de pasar a los números, entendamos qué significa cada variable de esta ecuación:

- Capital: Es el monto total de dinero que le pedís prestado al banco.

- Tasa de interés mensual (i): Es el porcentaje que te cobra el banco por prestarte el dinero. Para calcularla, simplemente dividí la tasa de interés anual por 12.

- Tiempo (n): Es la cantidad de meses (cuotas) en los que vas a devolver el préstamo.

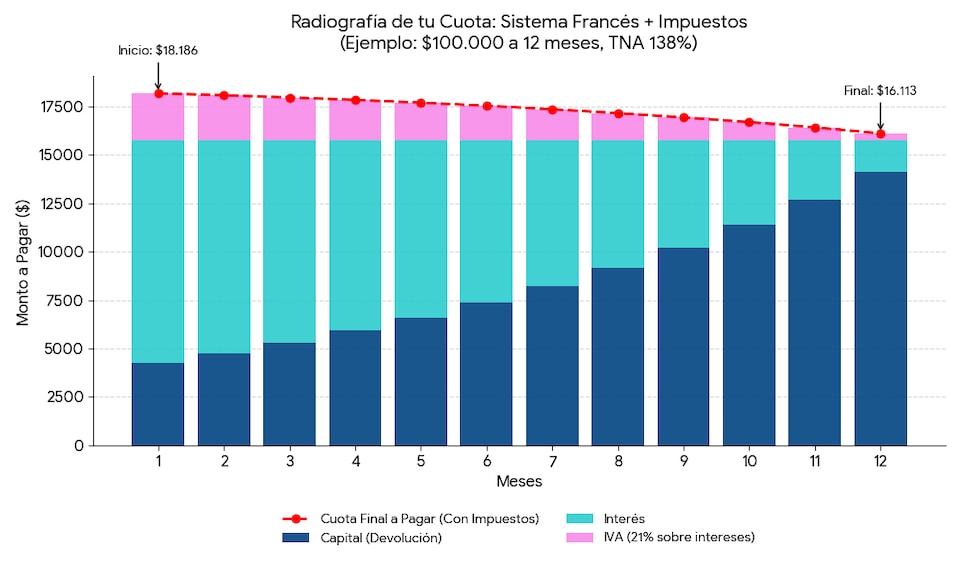

Veamos un ejemplo: un préstamo de $100.000 a 1 año

Para que no te lleves sorpresas, usemos un escenario con una Tasa Nominal Anual (TNA) del 138% para ver el impacto real en tu bolsillo.

- La tasa mensual: dividimos el 138% anual por 12 meses. Nos da una tasa de 11,5% mensual (0,115). Por lo tanto, el valor de n sería 12 y el de i sería 0,115.

- El interés del mes 1: si debés $100.000, el banco te cobra el 11,5% de interés. En este ejemplo, serían $11.500 de intereses.

Si hacés la cuenta, la fórmula nos dice que para devolver todo en 12 meses, la cuota pura (Capital + Interés) debería ser de $15.771,42. Pero cuando mires tu resumen de cuenta, vas a ver un débito mayor. Esto se debe a que falta sumar los impuestos, principalmente el IVA sobre los intereses (21%).

Entonces, habría que sumarle un 21% de IVA sobre los $11.500 de intereses a la cuota pura para llegar a tu cuota final estimada: $15.771,42 (pura) + $2.415 (21% de IVA sobre los intereses) = $18.186,42. En este ejemplo, podés ver cómo los impuestos influyen en el monto final de tus cuotas.

¿La cuota es realmente fija?

Simulador de préstamos BBVA: tu calculadora automática

Hacer estas cuentas con impuestos, tasas decrecientes y amortizaciones a mano es complejo y propenso a errores. Si sos cliente BBVA, el simulador de préstamos online hace el trabajo duro por vos:

- Precisión total: Calcula automáticamente el IVA y los impuestos según tu zona.

- Transparencia: Te muestra el Costo Financiero Total (CFT), que es el número real que tenés que mirar para comparar.

- Flexibilidad: Podés probar distintos plazos para ver cómo cambia tu cuota real en segundos.